D’ici 2026 et 2027, toutes les entreprises assujetties à la TVA devront respecter l’une des deux obligations : l’e-invoicing et l’e-reporting.

De quoi s’agit-il ? Quels sont leurs objectifs et qui est concerné ? Dans cet article, nous faisons le point sur la réforme de la facturation électronique qui arrive à grand pas…

Parcourez les sujets de l'article

Sommaire

Facture électronique : rappel du contexte et des obligations

Une facture électronique est une facture émise, transmise et reçue au format électronique. Autrement dit, c’est une facture qui se compose de données dématérialisées et structurées.

Elle contient les mêmes mentions obligatoires qu’une facture papier.

Attention à ne pas confondre avec une facture numérique ! Pour mieux comprendre les différences entre une facture numérique et électronique, retrouvez notre article à ce sujet.

Dès 2026 ou 2027, en fonction de leur taille, toutes les entreprises devront répondre à deux obligations :

- L’obligation de l’e-invoicing (facturation électronique)

- L’obligation de l’e-reporting (transmission des données de transaction et de paiement)

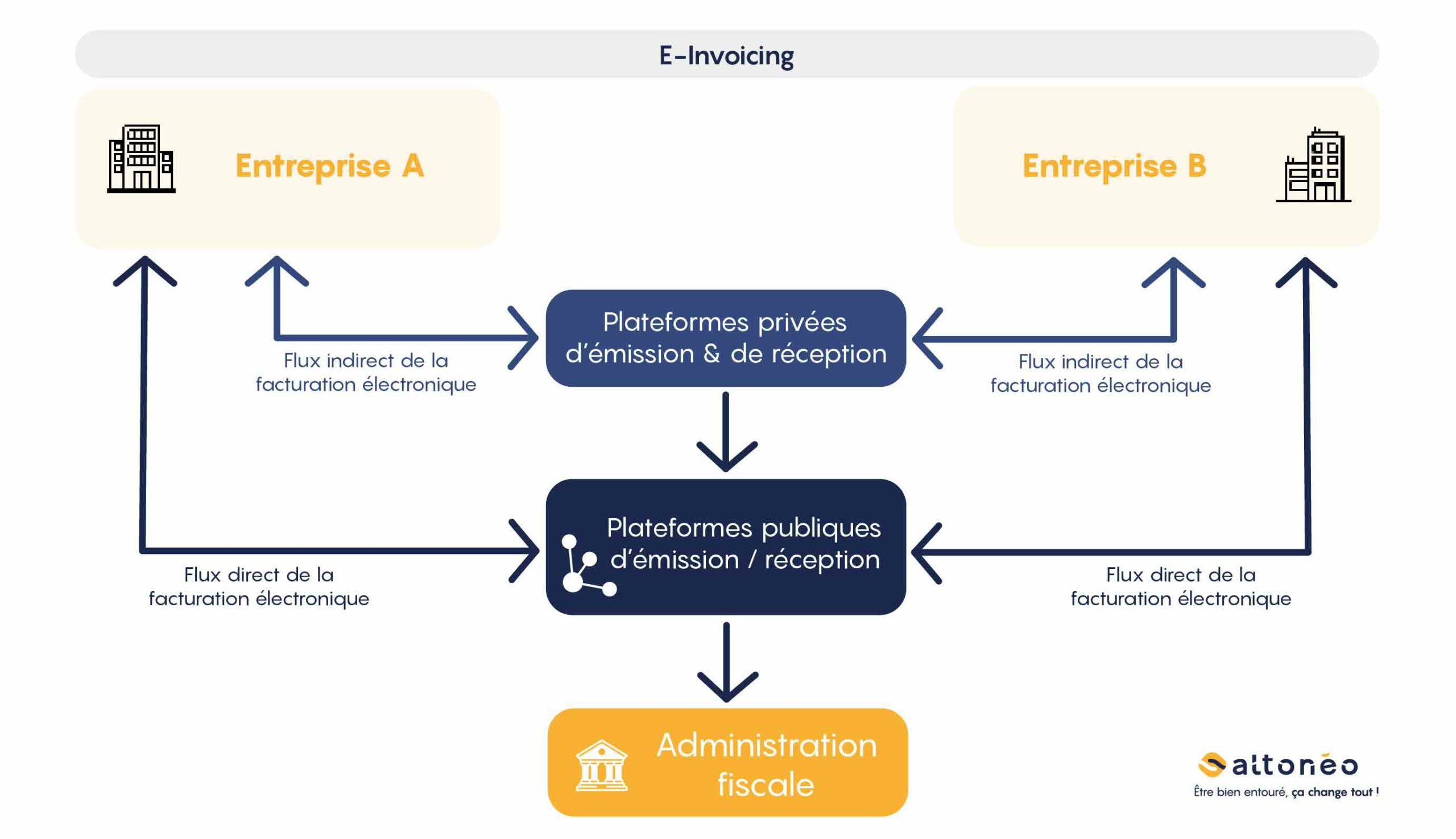

Qu’est-ce que l’e-invoicing ?

L’e-invoicing se définit comme étant la facturation électronique. Il s’agit de la réception et de l’émission d’une facture électronique vers le client et à l’administration fiscale.

Il y a donc un double flux comme en témoigne l’illustration ci-dessous :

Qui est concerné par l’obligation de l’e-invoicing ?

Les entreprises concernées par l’e-invoicing sont les entreprises assujetties à la TVA réalisant des opérations de vente de biens ou de services avec une autre entreprise assujettie à la TVA et établie en France. Il s’agit du B to B.

Pour rappel, toute entreprise qui effectue de manière indépendante une des activités économiques mentionnées à l’article 256 A du CGI est assujettie à TVA. Il existe des régimes particuliers qui permettent à certains assujettis d’être dispensés de la déclaration et du paiement de la TVA.

C’est le cas notamment des micro-entreprises qui bénéficient du régime de franchise de TVA lorsqu’elles ne dépassent pas les seuils de chiffres d’affaires (en 2022 : 34 400 euros pour les prestations de services et 85 800 euros pour les ventes de marchandises (Source).

Néanmoins, les entreprises qui bénéficient de ces régimes particuliers restent considérées comme étant assujetties à TVA.

Quels sont les objectifs principaux de l’e-invoicing ?

Les objectifs principaux de l’e-invoicing sont, à terme, de :

- Simplifier les déclarations de la TVA (système de pré-remplissage)

- Diminuer la charge administrative en automatisant les tâches répétitives

- Moderniser la facturation interentreprise en ayant une meilleure visibilité sur les transactions

- Détecter rapidement les fraudes liées à la TVA

Quel est le calendrier d’application de l’e-invoicing ?

L’e-invoicing s’applique à toutes les entreprises assujetties à la TVA effectuant des transactions avec une autre entreprise assujettie à la TVA. Ces entreprises doivent respecter un calendrier de déploiement de la facture électronique à compter du :

- 1er septembre 2026 : obligation d'émission pour toutes les grandes entreprises et les entreprises de taille intermédiaire ;

- 1er septembre 2027 : obligation d'émission pour les petites, moyennes entreprises et microentreprises ;

- 1er septembre 2026 : obligation de réception pour toutes les entreprises ;

aGrande entreprise : entreprise se composant d’au moins 5 000 salariés et d’un chiffre d’affaires supérieur à 1,5 milliard d’euros.

bEntreprise de taille intermédiaire : entreprise ayant entre 250 et 4 999 salariés avec un chiffre d’affaires n’excédant pas 1,5 milliard d’euros

Comment transmettre et recevoir des factures électroniques ?

La transmission et la réception des factures électroniques se feront grâce à des plateformes de dématérialisation privées ou publiques.

Il n’y a pas de plateformes de dématérialisation obligatoires. L’entreprise sera libre de choisir sa propre plateforme : soit le portail public de facturation (PPF), soit l’une des plateformes de dématérialisation partenaires (PDP) approuvées par l’administration. Ce choix de plateforme devra être effectué par l’entreprise sur l’annuaire central accessible sur le PPF.

Les entreprises devront déposer leurs factures sur la plateforme choisie. Ce sont les plateformes qui se chargeront de transmettre les factures aux clients de l’entreprise et à l’administration fiscale. Le dépôt des factures sur la plateforme pourra soit être effectué manuellement, soit être automatisé, en établissant une connexion entre le logiciel de facturation de l’entreprise et la plateforme choisie.

Quelle sanction en cas de non-respect de l’e-invoicing ?

En cas de non-respect d’émission et de réception des factures électroniques, l’entreprise encourt une amende de 15 € par facture avec un plafond de 15 000 € par année civile.

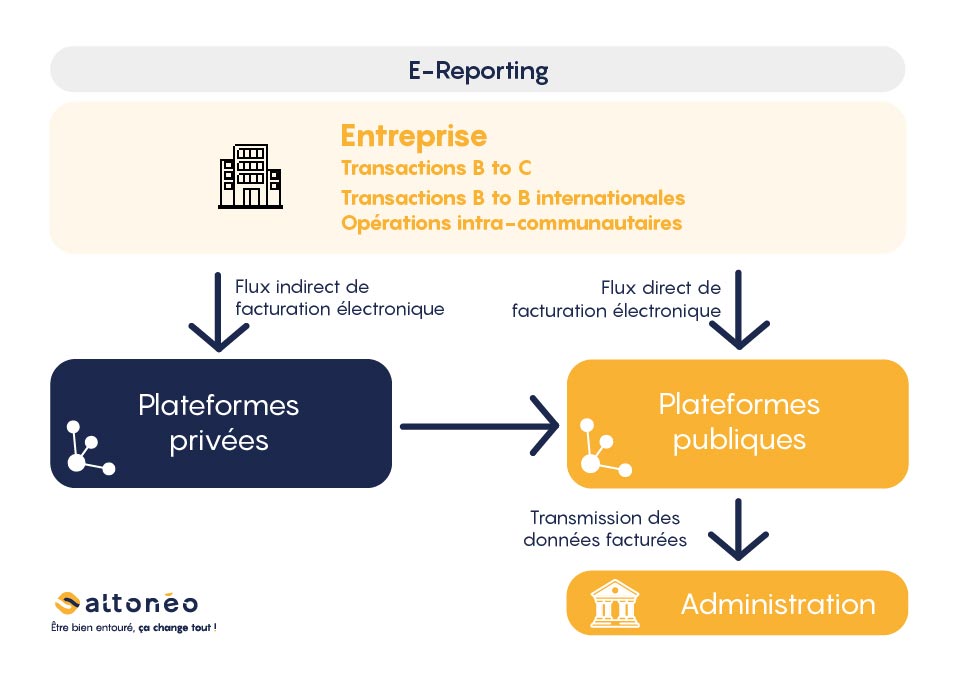

Qu’est-ce que l’e-reporting ?

L’e-reporting se définit comme une obligation de transmission de données de transaction et de paiement vers l’administration fiscale.

Les données de transaction concernent les opérations commerciales. En savoir plus sur la liste des opérations relatives à cette obligation de transmission ici.

Les données de paiement relèvent des opérations issues de la catégorie des prestations de services. Ces données sont nécessaires pour la détermination de la TVA collectée de l’entreprise fournisseur. C’est l’émetteur de la facture qui doit transmettre les données de paiement à l’administration.

Tout comme l’e-invoicing, les opérations bénéficiant d’une exonération de la TVA (donc dispensées de facturation) sont exclues de l’obligation de l’e-reporting.

Le calendrier de déploiement suit celui de l’e-invoicing.

Quel est l’objectif de l’e-reporting ?

L’objectif de l’e-reporting est d’instaurer, pour toute entreprise assujettie à TVA, une communication obligatoire à l’administration fiscale de :

- l’intégralité des données de transaction avec des tiers pour lesquelles il n’existe pas d’obligation de facturation électronique

- et des données de paiement des opérations soumises à l’obligation de facturation électronique.

Qui est concerné par l’e-reporting ?

Sont concernés par l’e-reporting les entreprises assujetties à la TVA établies en France et effectuant des transactions de biens ou de services avec :

- Des particuliers (B To C). Sont concernées à la fois les données des factures et des caisses.

- Des entreprises françaises réalisant des opérations intracommunautaires

- Des entreprises françaises réalisant des opérations avec des pays tiers (hors Union Européenne)

- Des entreprises établies à l’étranger réalisant des opérations en France.

- Certaines entreprises non établies en France, doivent se soumettre à l’obligation de l’e-reporting lorsqu’elles effectuent des transactions situées en France et donc soumises à la TVA. Ce sont, le plus souvent, des opérations réalisées avec une entité non assujettie à la TVA (exemple : particulier, association, personne publique).

Quelle est la fréquence d’envoi des données liées au e-reporting ?

Les données de paiement devront être communiquées à l’administration selon périodicité suivante :

- Pour les assujettis au régime réel normal (mensuel ou trimestriel), les données attendues devront être transmises pour le 10 du mois suivant (par exemple : les données de paiement du mois d’octobre devront être transmises pour le 10 novembre)..Pour les assujettis soumis à un régime réel simplifié de TVA, les données attendues devront être transmises au plus tard entre le 25 et le 30 du mois suivant.

- Pour les assujettis bénéficiant du régime de franchise en base ou du régime forfaitaire agricole, les données devront être transmises une fois tous les 2 mois, entre le 25 et le 30 suivant les 2 mois faisant l’objet de la transmission.

Les données de transaction devront être transmises selon la périodicité suivante :

- Pour les assujettis au régime réel normal mensuel, les données devront être transmises 3 fois par mois, soit le 10 du mois, pour les opérations réalisées entre le 1er et le 10 du mois, le 20 du mois pour les opérations réalisées entre le 11 et le 20 du mois et le dernier jour du mois pour les opérations réalisées après le 21 du mois.

- Pour les assujettis au régime réel normal trimestriel, les données devront être transmises 1 fois par mois, pour le 10 du mois suivant la période.

- Pour les assujettis soumis à un régime réel simplifié de TVA, les données devront être transmises au plus tard entre le 25 et le 30 du mois suivant.

- Pour les assujettis bénéficiant du régime de franchise en base ou du régime forfaitaire agricole, les données devront être transmises une fois tous les 2 mois, entre le 25 et le 30 suivant les 2 mois faisant l’objet de la transmission.

Comment transmettre les données à l’administration fiscale ?

La transmission des données est à faire par l’entreprise qui réalise l’opération par le biais de la même plateforme que celle choisie pour sa facturation électronique.

Les données sont adressées à l’administration dans un fichier structuré codé XML conforme aux articles 41 septies J (données de transaction) et 41 septies O (données de paiement) du code général des impôts.

Les PDP* pourront proposer des services supplémentaires afin de faciliter la transmission des données vers l’administration fiscale. Cela dépendra de leur offre commerciale.

* Plateforme de Dématérialisation Partenaire : prestataire de services collectant et transmettant les données des factures aux destinataires sélectionnés.

Quelle est la sanction en cas de non-respect de l’e-reporting ?

En cas de non-respect de l’e-reporting, la loi prévoit une amende de 250 € par transmission, plafonnée à 15 000 € par année civile.

- La réforme de la facture électronique approche…

Dirigeants d’entreprises, anticipez dès maintenant, et informez-vous sur l’obligation de l’e-reporting et de l’e-invoicing. Vous vous exposez à de lourdes conséquences si vos factures ne sont pas conformes aux règles en vigueur. Passez à l’action et rendez votre processus de facturation opérationnel avant 2026 !

Vous ressentez le besoin d’être éclairé.e sur ce sujet ?

Référent : Cellule veille facture électronique Altonéo