La facture électronique deviendra une obligation entre le 1er septembre 2026 et le 1er septembre 2027. L’ensemble des entreprises françaises assujetties à la TVA devront respecter un calendrier de mise en œuvre de la facturation électronique. Installation du dispositif, sensibilisation et formation des salariés… De nombreux changements sont à venir au sein de votre organisation.

Découvrez toutes les modalités pour se préparer en douceur à cette réforme.

Parcourez les sujets de l'article

Sommaire

Déploiement du processus de facturation électronique

Aujourd’hui, selon bpifrance, seulement 3% des factures des petites et moyennes entreprises sont au format électronique !

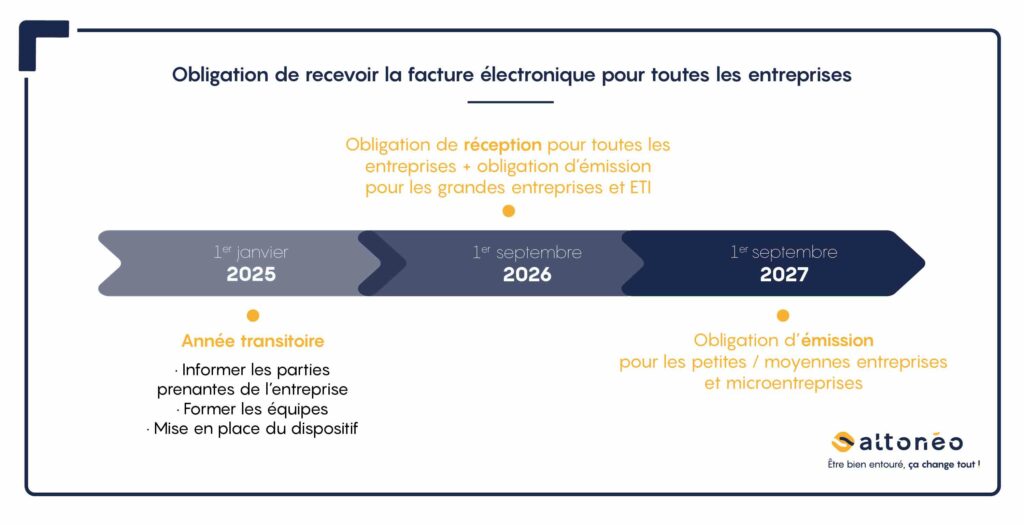

La réforme de la facturation électronique s’appliquera progressivement à partir du 1er septembre 2026.

- 1er septembre 2026 : obligation d'émission pour toutes les grandes entreprises et les entreprises de taille intermédiaire.

- 1er septembre 2027 : obligation d'émission pour les petites et moyennes entreprises ainsi que les microentreprises.

- 1er septembre 2026 : obligation de réception pour toutes les entreprises.

Calendrier de développement progressif de la facturation électronique

a Grande entreprise : entreprise se composant d’au moins 5 000 salariés et d’un chiffre d’affaires supérieur à 1,5 milliard d’euros.

b Entreprise de taille intermédiaire : entreprise ayant entre 250 et 4 999 salariés avec un chiffre d’affaires n’excédant pas 1,5 milliard d’euros.

Qu’est-ce qu’une facture électronique ?

Selon la directive TVA n°2010/45/UE du 13 juillet 2010, une facture électronique est une facture émise, transmise et reçue au format électronique.

Une facture électronique englobe un ensemble de caractéristiques techniques. C’est ce qui la différencie d’une facture numérique (Word, Excel ou Pdf). Comme toute facture, la facture électronique devra contenir les mêmes mentions obligatoires qu’une facture papier.

Concrètement, en quoi consiste la facture électronique ?

C’est un document électroniquec qui se compose de données dématérialisées et structurées. Pour être qualifiée de facture électronique, elle devra respecter deux conditions juridiques de validité :

- être composée d’éléments issus d’un document électronique

- être scellée électroniquement

c Document électronique : contenu sous forme électronique consultable avec un appareil électronique.

d Scellement électronique : acte qui permet d’identifier la personne et garantir l’intégrité du document.

En savoir plus sur les différences entre une facture électronique et numérique.

Formalisation de la facture électronique

La facture électronique peut se présenter soit sous la forme Factur-X ou Facture EDI :

# La facture hybride de type Factur-X est un ensemble de fichiers qui peut être lisible et compris par l’œil humain et également par une intelligence artificielle (qui peut être associée aux logiciels comptables). C’est un document Pdf qui inclut des données XML. La Factur-X répond avant tout à la Norme Sémantique européenne EN16931 publiée par l’Union européenne depuis 2017.

# La facture EDI (Échange de Données Informatisées) est utilisée dans certains secteurs d’activité (exemple : établissements publics, collectivités territoriales, automobile…). Le fournisseur et le client s’engagent à émettre et recevoir des factures par message EDI. Attention, le message EDI doit contenir toutes les mentions de facturation obligatoires.

L’e-invoicing et l’e-reporting : deux obligations à respecter pour les entreprises

L’e-invoicing et l’e-reporting sont des dispositifs à mettre en place dès 2026 pour les entreprises françaises assujetties à la TVA.

L’e-invoicing

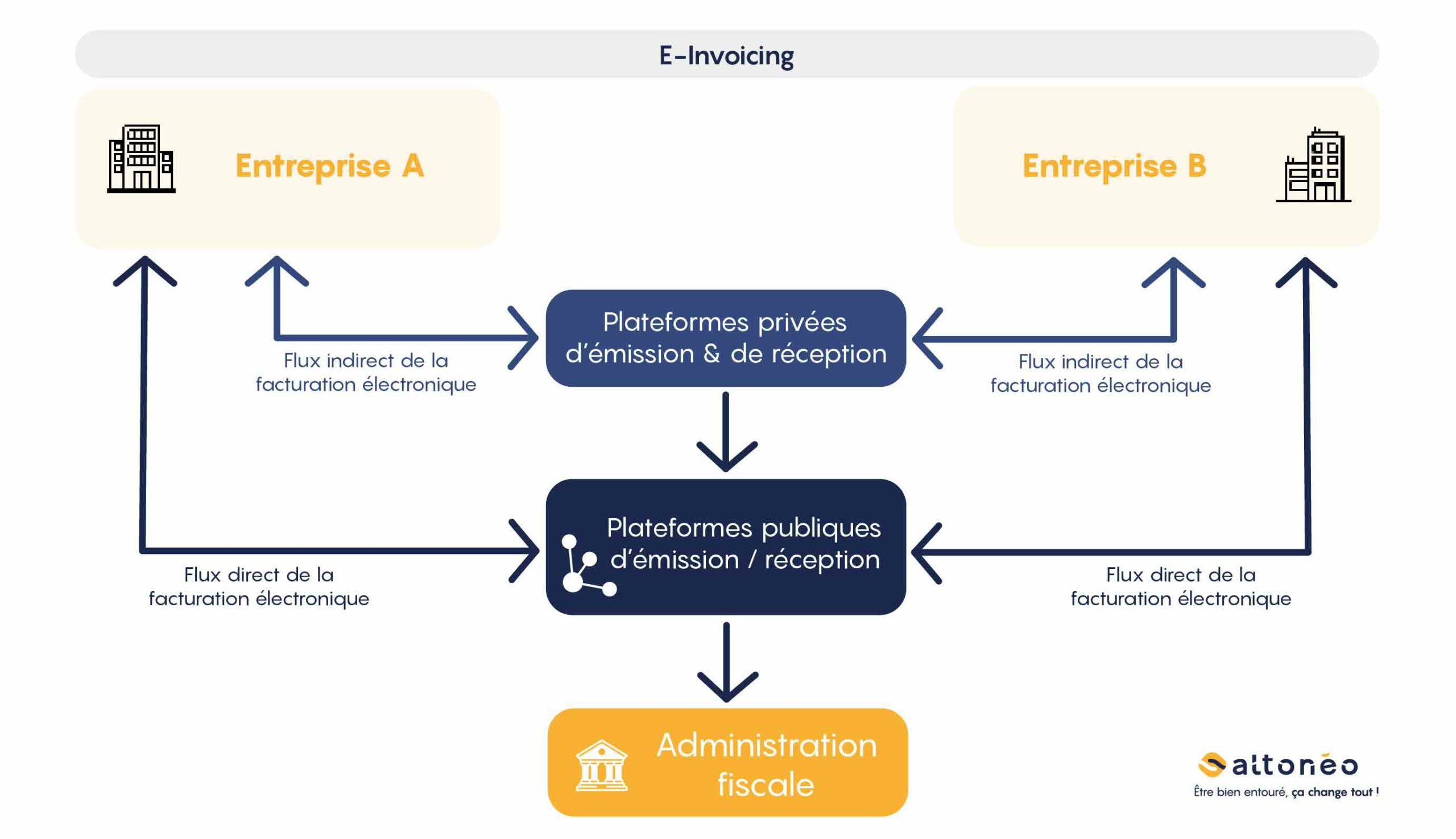

L’e-invoicing peut se traduire comme étant la facturation électronique. C’est une obligation d’émission et de réception de la facture au client et à l’administration fiscale. Elle nécessite le passage d’une plateforme de dématérialisatione privée ou publique. Il s’agit d’un double flux.

Les entreprises concernées par l’e-invoicing sont :

- Les entreprises assujetties à la TVA réalisant des transactions de biens ou de services avec une autre entreprise assujettie à la TVA et établie en France. Cela peut également se traduire par du B to B (f).

Lorsque l’entreprise facture un autre professionnel situé en France, elle aura l’obligation de lui transmettre sa facture via une plateforme privée ou publique de dématérialisation. Cette même facture devra également être transmise à l’administration fiscale par le même procédé.

Il n’y a pas de plateformes de dématérialisation obligatoires. Vous serez libres de choisir votre propre plateforme.

ePlateforme de dématérialisation : prestataire de services collectant et transmettant les données des factures aux destinataires sélectionnés.

fB to B : Transactions entre entreprises.

Flux de la facturation électronique (e-invoicing)

L’e-reporting

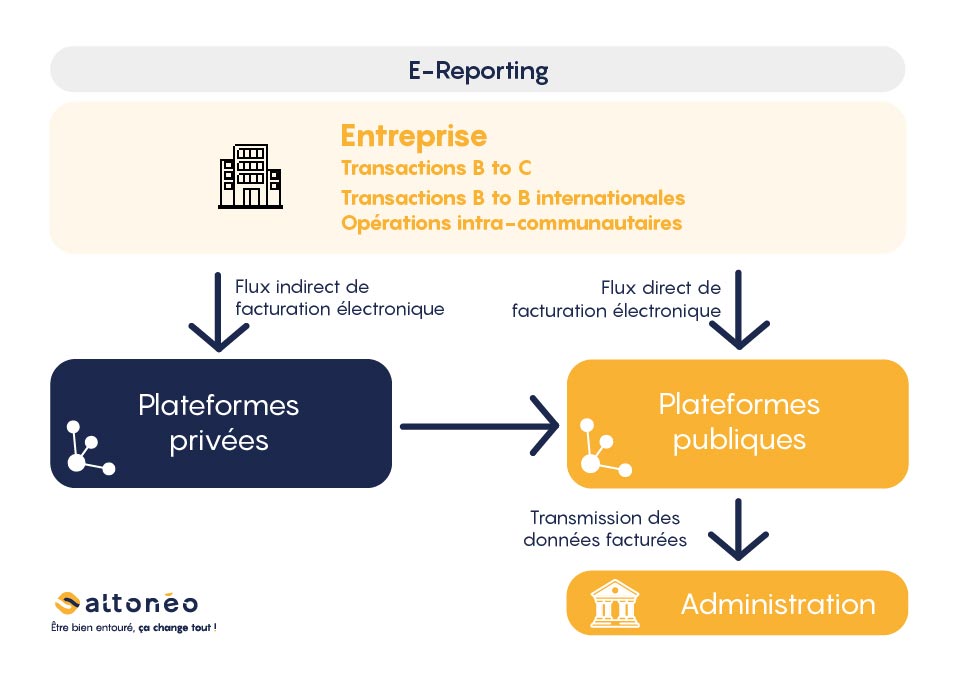

L’e-reporting se définit comme une obligation de transmission de données de la facturation électronique uniquement à l’administration fiscale. Il s’agit ici d’un flux unique vers celle-ci.

Les entreprises concernées par le dispositif de l’e-reporting sont les entreprises assujetties à la TVA effectuant des transactions de biens ou de services avec :

- Des particuliers (B to Cg).

- Des entreprises établies à l’étranger.

- Des entreprises réalisant des opérations intracommunautaires.

gB to C : Transactions entre une entreprise et un particulier.

Plusieurs modalités de transmission de données vers l’administration fiscale sont prévues.

Vous avez la possibilité d’adresser directement ces factures électroniques à une plateforme de dématérialisation partenaire préalablement choisie ou au portail public de facturationh. Quelle que soit la plateforme que vous aurez choisie, sa mission sera d’extraire les données de vos factures (relative au e-reporting) nécessaires à l’administration fiscale.

h Portail public de facturation : plateforme gratuite pour les émissions et réceptions des factures vers l’administration fiscale.

Flux de l’e-reporting

- Bon à savoir : Le déploiement de l’obligation de transmission des données (e-reporting) suivra les mêmes échéances (cf. calendrier) que pour l’e-invoicing, entre le 1er septembre 2026 et le 1er septembre 2027

Pourquoi anticiper dès maintenant le passage à la facture électronique ?

Cette réforme majeure de la facturation électronique entraînera des conséquences sur l’aspect organisationnel de l’entreprise :

- Formation des salariés sur les outils de facturation.

- Sélection du personnel chargé du pilotage de la facturation électronique.

- Investissement dans un outil de suivi de la facturation.

- Installation de nouveaux outils pour simplifier la circulation de l’information en interne…

Les avantages de la mise en place du dispositif de la facture électronique

Le potentiel de transformation est assez important. La facture électronique permet d’éviter certaines difficultés rencontrées lors de la gestion de la facturation et de la trésorerie. Ainsi, elle permet de :

- Simplifier les obligations déclaratives de TVA.

- Gagner en productivité grâce à la dématérialisation et la réduction des tâches administratives.

- Assurer une meilleure traçabilité en respectant la piste d’audit fiable et ainsi éviter la perte de documents.

- Eviter les erreurs et retards de paiement des factures.

- Réduire le coût de traitement des factures.

- Archiver l’ensemble des factures électroniques.

- L’objectif, à terme, est : d’éditer, de transmettre et de recevoir des factures électroniques de façon simplifiée et précise. De plus, cette réforme constitue un véritable levier de modernisation du processus de facturation en France.

L’anticipation au passage de la facture électronique est la clé de la réussite

C’est le moment de passer à l’action et d’ANTICIPER la transition vers la facture électronique ! Même si l’horizon de 2026 semble lointain, il est primordial de devancer cette échéance. Pourquoi ? À l’ère de la facture électronique, la façon d’échanger vos factures avec vos clients et vos fournisseurs va être radicalement différente.

Ne négligez pas le travail de réflexion à mener sur votre organisation. Posez-vous les bonnes questions en commençant dès 2024 à mettre en place des actions concrètes et des formations auprès de vos salariés.

Prochainement, des articles sont à venir sur notre blog, restez connectés !

L'avis de l'expert

Le potentiel de transformation est assez important. La facture électronique permet d’éviter certaines difficultés rencontrées lors de la gestion de la facturation et de la trésorerie. Ainsi, elle permet de :

« La facture électronique est un changement majeur pour toutes les entreprises assujetties à la TVA, quelle que soit leur taille. Cette réglementation étant complexe, Altonéo vous accompagne progressivement. Des actions de sensibilisation peuvent être mises en place dans votre entreprise grâce à nos experts agréés par la bpifrance. Ne tardez pas à vous informer et à prendre les mesures pour que votre processus de facturation soit opérationnel avant septembre 2026. Plus vous vous rapprochez de cette échéance, plus il vous sera difficile d’être accompagné par des acteurs compétents et disponibles. Il reste moins de 2 ans pour amorcer votre transition numérique, commencez dès maintenant ! »

Lionel DENNEULIN – Expert-comptable Altonéo

Vous souhaitez en savoir plus ?

Référente : Équipe digitalisation et numérique Altonéo

Rédactrice : Adelle LUCAS, web rédactrice Altonéo